1. 외상매입금

정의

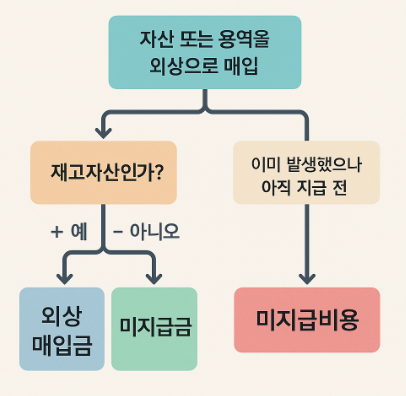

상품, 원재료, 제품 등 재고자산을 외상으로 매입했을 때 사용하는 부채 계정입니다.

즉, 매입거래가 재고자산과 관련되어 있을 때만 사용합니다.

예시

- 도매업체가 상품을 외상으로 매입한 경우

- 제조업체가 원재료를 외상으로 매입한 경우

분개 예시

1,000,000원 상당의 원재료를 외상으로 매입

[차변] 원재료 1,000,000 [대변] 외상매입금 1,000,000

2. 미지급금

정의

상품·원재료 등 재고자산 외의 자산·용역을 외상으로 매입했을 때 사용하는 부채 계정입니다.

즉, 재고자산이 아닌 경우 모두 미지급금으로 처리합니다.

예시

- 비품, 기계장치, 차량 등을 외상으로 구입

- 용역(수리비, 광고비, 인쇄비 등)을 외상으로 이용

- 법인카드 결제 후 아직 대금 미지급

분개 예시

500,000원 상당의 사무용 비품을 외상으로 구입

[차변] 비품 500,000 [대변] 미지급금 500,000

3. 미지급비용

정의

이미 비용은 발생했지만, 아직 금액이 청구되지 않았거나 지급하지 않은 비용을 말합니다.

발생주의 회계에서 결산 시점에 자주 등장하며, 주로 기간 경과에 따라 발생하는 비용에 사용됩니다.

예시

- 결산일 기준으로 아직 지급하지 않은 이자비용

- 결산일 기준으로 발생한 급여, 상여금, 수수료

- 결산일 기준으로 미지급된 임차료, 전기요금 등

분개 예시

12월분 사무실 임차료 1,000,000원이 결산일 현재 미지급 상태

[차변] 임차료 1,000,000 [대변] 미지급비용 1,000,000

4. 세 계정의 차이 한눈에 보기

| 구분 | 거래 내용 | 예시 | 회계처리시점 |

| 외상매입금 | 재조자산을 외상으로 매입 | 상품, 원재료 매입 | 매입 시 |

| 미지급금 | 재고자산 외 자산·용역을 외상으로 매입 | 비품, 수리비, 광고비 | 매입 시 |

| 미지급비용 | 이미 발생했으나 아직 지급 전인 비용 | 이자, 급여, 임차료 | 주로 결산시 |

5. 실무 팁

- 재고자산 여부 먼저 확인

- 재고자산이면 외상매입금

- 재고자산이 아니면 미지급금

- 결산 조정 항목인지 확인

- 결산일 기준으로 발생했지만 아직 지급 전이면 미지급비용

- 세무 영향 고려

- 계정과목을 잘못 사용하면 부가세 신고 시 오류 가능성 존재

- 특히 외상매입금과 미지급금의 구분이 중요

'Finance' 카테고리의 다른 글

| 법인카드 사용 시 회계 처리 (2) | 2025.08.08 |

|---|---|

| 이자수익과 이자비용 (4) | 2025.08.05 |

| 외화 결제 시 환차손익 (4) | 2025.07.30 |

| 퇴직급여충당부채? – 회계에서의 ‘미래 비용’ 개념 이해하기 (2) | 2025.07.28 |

| 급여의 회계처? – 인건비 회계의 기초 (1) | 2025.07.25 |