“아직 퇴사도 안 했는데 왜 퇴직금을 비용으로 잡나요?”

재무제표를 보면서 이런 의문이 드셨던 분, 많으실 겁니다.

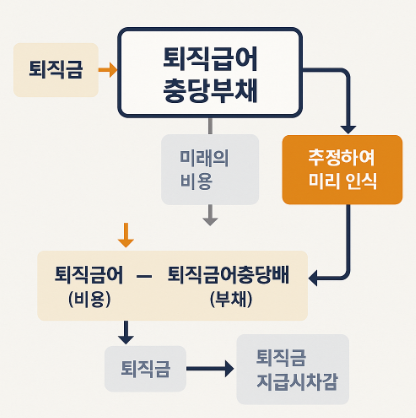

회계에서는 앞으로 발생할 가능성이 높은 비용도 미리 반영하는 것이 원칙인데, 그 대표적인 예가 바로 퇴직급여충당부채입니다.

퇴직급여충당부채란?

간단히 말해, 직원이 현재까지 근무한 것에 대한 예상 퇴직금을 회사가 미리 장부에 비용과 부채로 인식하는 것입니다.

회계에서는 발생주의 원칙을 따르기 때문에,

직원이 실제 퇴사하는 날이 오지 않았더라도,

그때까지 근무한 기간에 해당하는 퇴직금은 이미 발생한 비용으로 봅니다.

그래서 회사는 매년, 모든 직원의 예상 퇴직금을 계산해 퇴직급여충당부채라는 항목으로 쌓아둡니다.

왜 ‘충당부채’라고 부를까?

‘충당부채’는 말 그대로 지금은 금액과 시점이 확정되진 않았지만, 미래에 반드시 발생할 가능성이 높은 부채를 말합니다.

퇴직금은 직원이 계속 근무하면 언젠가는 반드시 발생할 의무이기 때문에,

회계적으로는 신뢰성 있게 추정 가능한 미래의 의무로 간주하고 미리 반영하는 것입니다.

회계 처리 흐름

1. 연말 결산 기준 퇴직급여 발생 인식 시

예시: A사 연말 기준 퇴직급여 예상액이 5,000,000원

[차변]

퇴직급여충당부채 3,000,000

[대변]

현금 또는 예금 3,000,000

※ 퇴직급여충당부채를 줄이고, 실제 지급된 금액만큼 현금이 감소합니다.

매년 새롭게 계산해야 한다

퇴직급여충당부채는 단순히 올해 인식하고 끝나는 게 아닙니다.

매년 말 현재 인원, 근속기간, 평균급여 등을 기준으로 다시 계산합니다.

그리고 작년까지 누적한 부채와 비교하여 증가분만큼 추가로 비용 인식하거나,

오히려 줄어든 경우에는 환입 처리하기도 합니다.

회계상 유의할 점

- 퇴직금 누락 없이 정확히 반영해야 재무제표가 왜곡되지 않습니다.

- 회사가 퇴직연금(DC, DB형)을 운영하는 경우에도 회계 처리가 달라집니다.

- 퇴직급여충당부채는 대차대조표의 중요한 부채 항목이므로, 투자자나 외부 감사도 눈여겨보는 항목입니다.

'Finance' 카테고리의 다른 글

| 이자수익과 이자비용 (4) | 2025.08.05 |

|---|---|

| 외화 결제 시 환차손익 (4) | 2025.07.30 |

| 급여의 회계처? – 인건비 회계의 기초 (1) | 2025.07.25 |

| 부가가치세(VAT) (6) | 2025.07.24 |

| 세금계산서 vs 계산서 (2) | 2025.07.23 |